Почему нужно страховаться в поездке за границу и какой полис выбрать

Для путешествия за границу нужен страховой полис. Даже если вы непосредственно его не оформляете, так как отправляетесь в организованный тур – об этом беспокоится вместо вас туристическая компания. Впрочем, знать основы туристического страхования нужно, ведь заключают соглашение о страховании не по принципу «лишь бы было». Полис выбирают для себя, любимого. Зачем? Чтобы максимально обезопасить себя от финансовых и других рисков. Каждому хочется, чтобы все было в путешествии по плану и без неожиданных неприятностей. Но страховой случай потому и называется «случаем», что наступает без предупреждения. Мы расскажем в статье о том, когда страховка становится спасительной соломинкой, по каким критериям выбирать страховую компанию и о чем позаботиться, оформляя полис и отправляясь на отдых.

Впервые на сегвее. Мишкольц, Венгрия.

Впервые на сегвее. Мишкольц, Венгрия.

Пять причин, почему нужно страховаться на период путешествия за границу

Причина первая. Чтобы быстро получить медицинскую помощь и информацию о лечебном учреждении, которое вас примет в случае травмирования или другого несчастья. Где бы вы ни находились, у вас будет номер телефона страховой – кстати, общаются ее сотрудники на языке, который понимает клиент. Они подскажут, как действовать, куда обращаться, кого вызывать. В экстремальной ситуации не придется самостоятельно искать врача или спрашивать прохожих.

Моя коллега Леся как-то поехала на Крит – много ходила пешком по горам и руинам древних дворцов, а после этого почувствовала проблемы с сердцем. Позвонила по указанному в полисе телефону. Там подсказали, где ближайшая больница. Врач провел диагностику и с помощью какого-то хитрого прибора, как позже шутя рассказывала Леся, «передал данные «на большую землю». Оказалось, что жить я буду :)». Пациентка заплатила врачу деньги за прием и консультацию, а возместила их страховая компания уже по возвращению туристки в Киев.

Акрополь в Коринфе, Греция.

Акрополь в Коринфе, Греция.

Причина вторая. Наличие полиса сэкономит значительную сумму денег в случае появления проблемы, требующей медицинского вмешательства. Вот пример с Юлей. В одной из поездок в Германию в автобусе у нее разболелся живот. Ехала от Варшавы в Ганновер, утешая себя, что еще чуть-чуть, и все пройдет. Не прошло, а наоборот, становилось хуже. В Ганновере позвонила по указанному в полисе телефону, рассказала о симптомах и обо всем, что интересовало сотрудника службы ассистанс. В больницу, адрес которой назвали, поехала самостоятельно (хотя ей предлагали организовать транспорт). Диагноз – острый аппендицит. В больнице до момента ее прибытия уже лежал факс от страховой, поэтому лишних вопросов ей не задавали.

Сколько точно стоила лапароскопическая операция и пребывание в стационаре в течение четырех дней, Юля точно не знает. Все финансовые вопросы решали между собой ганноверская клиника и украинская страховая компания. А обошлась эта история Юле буквально столько, сколько стоил ее полис: 162 гривны 80 копеек. Единственное, что она купила за собственные деньги – это стерильный пластырь: заклеивать дырочки от проколов на прооперированном месте .... Вот этот «исторический» полис:

О стоимости медицинских услуг в Германии для иностранцев (местные граждане имеют отдельные страховки, без этого там никак) лучше не знать, она высокая. Юлина операция, например, стоила примерно 5500 евро. Приведу другое сравнение: в Египте, который любят украинские туристы, только вызов врача (без консультации, лекарств и не дай Бог, госпитализации) обойдется в 30 долларов. Лечение высотной болезни («горняшки») в Непале стоит более 5 тысяч евро, а переломы из-за падения со скутера в Индонезии, как рассказывал один знакомый – около 10 тысяч евро. Помните выражение мудрого Уинстона Черчилля: «Я не знаю ни одной семьи, которая бы обанкротилась, уплачивая страховые взносы, но я знаю семьи, которые обанкротились, не делая этого».

Причина третья. Страховка нужна, чтобы чувствовать себя спокойно в путешествии и получать удовольствие от отдыха. Ведь когда едешь за границу без страховки (такие случаи бывают, хотя и редко), в мыслях постоянно вертится: лишь бы не простудиться, лишь бы не получить расстройство желудка, лишь бы (далее ваши варианты) ... Не идешь кататься на коньках – а вдруг травма? Не купаешься – а вдруг ужалит медуза или наступишь на морского ежа? Когда есть страховка, чувствуешь себя во время отдыха гораздо свободнее и увереннее.

Морской еж на побережье Адриатики. Свети-Стефан, Черногория.

Морской еж на побережье Адриатики. Свети-Стефан, Черногория.

Причина четвертая. Наличие страховки дает возможность возместить неудобства в путешествии. Это зависит от того, что именно включено в полис: можно получить компенсацию за услуги связи, задержку авиарейса, потерю багажа или кражу документов. Такие опции можно добавить к базовому варианту выбранного вида страхования за отдельную плату.

Причина пятая. Для получения визы и непосредственно для въезда в другое государство. Сейчас, с наступлением безвиза, это представляется менее актуальным. Хотя где угодно пограничник имеет право попросить вас предъявить полис. И к тому же, нынешний наш безвизовый режим предусматривает лишь короткие поездки в страны Шенгенского соглашения продолжительностью до 90 дней в течение полугода. Если планируется более длительная поездка, нужно подавать документы в консульство, среди которых и страховой полис. А для таких государств, как США, Канада, Великобритания, Китай, Австралия, Япония, Южная Корея и другие оформлять визу нужно обязательно – потому страховка также необходима. Да и медицинские услуги там ох какие недешевые.

На стадионе крепости Диошдьёр, Мишкольц, Венгрия.

На стадионе крепости Диошдьёр, Мишкольц, Венгрия.

Как выбирать страховую компанию

Главное правило – действовать взвешенно

Проще, конечно, обратиться туда, где увидите надпись «страховка здесь». Кота в мешке заказывали? Нет? А может случиться, что первое, что попалось на глаза – именно он (кот) и есть. Когда уже находясь в другой стране на отдыхе, обнаружите, что никто не спешит предоставлять вам помощь в критической ситуации, упрекать себя за легкомыслие будет немного поздно.

Досадная ситуация произошла у киевлянина Олега: во время отдыха в Египте он сломал ногу. Но из-за «заторможенности» действий персонала гипс ему наложили только через несколько дней, после возвращения в Украину. Надо признать: есть недобросовестные компании, которые предоставляют некачественные услуги или уклоняются от выплат. Но расстраиваться не стоит. Есть много страховых компаний, которые исправно выполняют свою работу.

Цена полиса

Цена – далеко не основной критерий выбора. Конечно, компании проводят акции, когда, например, страховая предлагает групповые полисы со скидками. Но если вас не интересуют условия страхования, а лишь его дешевизна – вспомните о сыре в мышеловке.

Репутация страховой компании

Важно поинтересоваться, давно ли компания на рынке, какие отзывы о ней распространяют клиенты, насколько она известна. Хорошим маркером является перечень украинских страховых компаний, полисы которых аккредитованы в иностранных консульствах. Такую информацию легко найти на официальных сайтах дипучреждений.

Украинская или иностранная компания?

Конечно, можно выбрать и иностранную. Но если наступит страховой случай, вам придется тесно общаться здесь не о языке речь, а о физическом присутствии в той стране, где фирма зарегистрирована. Поэтому, выбирая иностранную, по меньшей мере поинтересуйтесь, есть ли у нее представительства на территории Украины.

Ассистанс

Ассистанс – это страховая компания-посредник, с которой имеем дело, позвонив по номеру, указанному в полисе. Именно он общается с медиками, спасателями или другими структурами, в компетенции которых проблема, которая вас постигла. От ассистанса зависит, насколько оперативно и профессионально вам окажут помощь и подскажут, куда обращаться. Но все же ассистанс – не боги: скажем, неотложную помощь (Emergency) в абсолютно критических ситуациях, когда есть прямая угроза жизни, иногда приходится вызывать самостоятельно, ассистанс подключается на последующих этапах лечения.

Позаботьтесь о том, чтобы всегда была возможность контакта со службой: о пополненном счете на телефоне, о возможности общения через интернет. А еще обратите внимание при оформлении полиса, какой именно ассистанс будет предоставлять вам поддержку в случае необходимости. Среди самых известных – CORIS, Savitar Group, Balt Assistance. Они действуют во многих странах мира.

На что обратить внимание при оформлении полиса

Период покрытия. Точно указывайте дату начала и окончания своего пребывания за границей.

Регион и/или страна пребывания. Проверьте, будет ли действовать ваш полис везде, где планируете побывать (если стран несколько).

Тип отдыха. Правдиво указывайте, чем собираетесь заниматься (туризм, активный отдых и какие именно его виды, профессиональный или любительский спорт). Это важно: если, оформляя полис, не укажете, что собираетесь кататься на лыжах и получите травму, платить за лечение придется из собственного кармана.

Франшиза. Это страховая льгота. Если захотите включить ее в свой полис, его стоимость будет меньше. Наличие франшизы в договоре означает, что клиент при наступлении страхового случая частично оплачивает стоимость оказанных ему услуг – на ту сумму, которую он указал в качестве франшизы. Например, в страховом полисе указано франшизу 30 у.е. Так, в случае наступления страхового случая, если сумма лечения меньше или равна 30 у.е., турист сам платит эти деньги. Если же сумма выше, страховая платит разницу или полную сумму, в зависимости от условий договора.

Другие условия и правила. У различных компаний условия страхования на время путешествия неодинаковы. Обращайте на это внимание, сравнивайте и выбирайте удобный для себя вариант.

Что входит в туристическое медицинское страхование

Обычно страховой полис покрывает такие опции, как

- Организация медицинской помощи за рубежом.

- Оплата услуг врачей медицинских учреждений и медикаментов.

- Оплата медицинской эвакуации или репатриации.

Также можно включить дополнительно оплату расходов за услуги помощи лицам с детьми, бизнес-путешественникам, дополнительное страхование от несчастного случая и многое другое.

Виды туристического страхования

Видов страховок, или программ, много. Они могут классифицироваться буквами А, В, С, Д или названиями – «Стандарт», «Комфорт», «VIP» и т.п. Но везде есть базовый вариант страховки для выезда за границу, в котором можно выбирать необходимые вам опции.

Принципиально же отличаются полисы тем, что именно вы собираетесь делать за границей:

- гулять пешком по городу в спокойном темпе,

- заниматься активным туризмом,

- заниматься профессиональным или любительским спортом,

- планируются ли экстремальные виды отдыха.

Каток в Будапеште, Венгрия.

Каток в Будапеште, Венгрия.

Если экстрим-спорт желателен, узнайте, что именно включено в перечень, а что нет, какие условия должны быть вами соблюдены (например, занятия дайвингом или полеты на воздушных шарах могут предусматривать наличие лицензированного инструктора).

Какой бы вид туристического страхования вы не выбрали, стоит знать, что это не догма: в полис можно включить различные опции по вашему желанию. Конечно, из перечня предоставляемых страховой компанией.

Полет на воздушном шаре, Каппадокия, Турция.

Полет на воздушном шаре, Каппадокия, Турция.

Страховая сумма

Рекомендуемая минимальная страховая сумма туристической страховки отличается в зависимости от географии и продолжительности пребывания за границей. Обычно это

- 30 000 EUR – для стран ЕС и Шенгенского договора.

- 15 000 – 20 000 USD – для стран массового туризма (Турция, Египет, Тунис, ОАЭ).

- 50 000 USD – США, Канада, Южная Америка.

- 10 000 – 15 000 USD – страны СНГ.

- 30 000 USD – страны Азии.

Речь идет именно о минимальной страховой сумме. Но если есть вероятность, что в поездке могут возникнуть форс-мажорные обстоятельства, лучше страховую сумму увеличить. Конечно, и стоимость полиса от этого возрастет, но также возрастет и уверенность в том, что в «момент Ч» большие суммы вам поможет покрыть страховая. Вспоминаю здесь пример с Ларисой, которая поехала в Камбоджу и в одном из храмов Ангкор-Вата упала на камни с высоты. Помощь ей оказали, но травмы были тяжелые и на то, чтобы сделать несколько операций, страховой суммы, указанной в ее полисе, не хватило. Пришлось ее семье и друзьям собирать, как говорится, с миру по нитке.

Что делать при наступлении страхового случая

При внезапном заболевании или несчастном случае без промедления (максимум – в течение 24 часов) позвонить по номеру, указанному в вашем полисе, в Украину.

- Назвать свою фамилию и имя.

- Описать причину обращения.

- Указать номер договора и срок его действия, сумму, на которую вы застрахованы и программу страхования.

- Сообщить свое местонахождение и телефон.

- Дать контактный телефон лица, знающего все детали и\или находящегося рядом.

- Следовать рекомендациям представителя ассистирующей компании (она работает круглосуточно).

Простой совет – сохраните данные полиса в смартфоне. Ведь не факт, что он вам понадобится именно тогда, когда будет под рукой. Можно его сфотографировать или сохранить файл в электронной почте. А еще лучше скопировать его на телефон, на тот случай, если не будет доступа в интернет. Нелишним будет сохранить номер ассистирующей компании в телефонной книге. Если возникают вопросы или пожелания, высказывайте их обязательно, а также согласуйте свои действия с ассистансом.

Киевлянин Игорь отдыхал на Пхукете и ранил в воде ногу. За несколько дней начался абсцесс. Высокая температура, воспаление. Реально испугался. Позвонил в страховую (это было, кстати, 1 января). Через полчаса ему перезвонили и назвали госпиталь, куда обращаться. Пока доехал до госпиталя, туда уже поступил факс-подтверждение. Мужчине сделали небольшую операцию, потом, говорит, пришлось еще несколько раз посещать госпиталь. Немного напрягало, признался Игорь, что перед каждой поездкой на перевязку должен был ставить в известность страховую, зато сработал ассистанс на «отлично», и все расходы, связанные с лечением, страховая компания взяла на себя.

Финансовое покрытие медицинских расходов

Страховая компания осуществляет финансовое покрытие медицинских расходов, когда речь идет о непосредственной угрозе здоровью или жизни человека. О чем именно идет речь? Это

- Организация неотложной (скорой) медицинской помощи на догоспитальном этапе.

- Помощь в отделении медицинского учреждения (осмотр и консультация, неотложные исследования, госпитализация, стоимость пребывания в отделении, приобретение медикаментов).

- Неотложная стоматологическая помощь при острой зубной боли (на оговоренную сумму).

- Медицинская эвакуация/репатриация застрахованного лица в Украину, если в этом есть необходимость.

- Посмертная репатриация умершего лица во время заграничного путешествия (только если смерть наступила в результате случаев, оговоренных в договоре).

Каким образом возмещают

Или сразу, во время лечения – тогда застрахованный пациент может и не знать размера потраченной суммы. Или по возвращении на родину: здесь пригодятся протоколы, медицинские выписки, справки, рецепты – их нужно предоставить компании-страхователю. В офисе компании пишется заявление, прилагаются документы. Определенное время (обычно несколько недель) идет на рассмотрение вопроса, и после этого деньги перечислят клиенту на карту. Если, конечно, расходы соответствуют условиям страхования.

Знаю случай, когда средства не возместили – из-за того, что врач, принимавший пациентку, неправильно оформил справку. Бывает и такое, тут ничего не поделаешь. Иногда возвращают не всю сумму, но обычно, когда с документами все в порядке и вы вовремя связались с ассистансом после наступления страхового случая, все заканчивается хорошо.

Ярина и Володя – супруги, путешествующие по миру на велосипедах вместе со своим малышом Марком – возвращаясь из очередной поездки в Украину, привозят с собой немало справок, ведь в дороге проводят много времени, бывает разное. И идут «навестить» свою страховую компанию. На работу которой, кстати, у путешествующей семьи нет никаких серьезных нареканий.

Источник фото: Fb-страница Yaryna Kvitka.

Источник фото: Fb-страница Yaryna Kvitka.

В каких случаях страховая имеет право отказать

- Типичная причина, по которой страховая компания отказывает в предоставлении услуг – пребывание во время происшествия в нетрезвом состоянии. Что поделаешь, финскую водку, например, если ее захотелось в Финляндии, на всякий случай придется пить дома.

- Вторая распространенная причина отказа – отсутствие подтверждающих документов. Собирайте все «вещественные доказательства», даже если кажется, что особого значения они не имеют.

- Несвоевременное обращение в страховую компанию. Если вы вспомнили, что надо позвонить ассистансу, на второй, третий день после наступления страхового случая или уже после возвращения домой – вряд ли вам помогут. Каким бы ни был стресс, следует действовать трезво. Когда рядом с вами есть кто-то близкий или просто знакомый, попросите позвонить их. 24 часа – это период, когда вы должны дать о себе знать.

- Когда случай не входит в условия договора. Например, во время ДТП пострадавший участник не был пристегнут ремнем безопасности и в полицейском протоколе это зафиксировано. Никто не будет слушать ваших объяснений о том, что вы отстегнулись за мгновение до происшествия, чтобы успокоить ребенка на заднем сиденье.

Неразминированное поле рядом с дорогой на Плитвицкие озера, Хорватия.

Неразминированное поле рядом с дорогой на Плитвицкие озера, Хорватия.

Где купить страховку и что для этого нужно

Конечно, можно заключить договор в офисе страховой компании, которую вы выбрали. Но гораздо проще – сделать это, практически не вставая с места, на собственном компьютере. Тем более, что есть возможность приобрести электронные полисы не только для себя, но и для членов семьи, если собираетесь путешествовать вместе.

Электронный полис (договор онлайн)

Чем отличается от обычного электронный полис? Практически ничем. Чтобы его оформить, надо указать имя и фамилию (латиницей, как в загранпаспорте), контактный телефон и электронную почту (на нее будет выслан электронный страховой полис), другие данные о себе. Если оформляете групповой полис на семью, о каждом из путешествующих тоже нужно предоставить информацию.

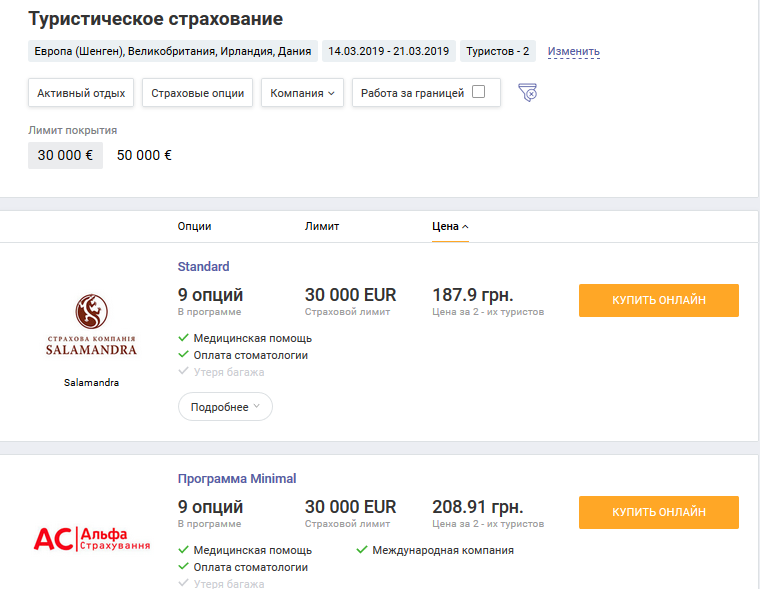

Моя подруга Татьяна уже несколько раз пользовалась услугами сервиса hotline.finance, а недавно рассказала о нем и мне. Захожу на сайт – проверить, действительно ли там есть все, что меня интересует. Вижу логический и простой интерфейс, много информации, солидный перечень страховых компаний. Плюс данные о ассистанс каждой из них, франшизу и многие другие детали, которые я описала в статье выше. Хорошо то, что удобно сравнивать опции – они сгруппированы.

Сразу видно, чем отличаются условия в той или иной СК. Ну и, конечно, есть калькулятор, куда же без него. Удивили меня минимальные цены без переплат, а также то, что сервис не берет комиссии за свои услуги, так что переплачивать точно не придется.

Поэтому в следующий раз перед поездкой вместо того, чтобы ходить по сайтам различных страховых и собирать информацию по крохам, а затем тщательно ее анализировать, я уже положила глаз на этот сервис и буду искать все там. И вам рекомендую. А оформить сам полис – дело нескольких минут.

Многих интересует, какую юридическую силу имеет договор, заключенный онлайн. Такую же, как и обычный бумажный. Единственное, на что стоит обратить внимание – он должен быть защищен оригинальной факсимильной печатью и автоматически сгенерированной электронной цифровой подписью. Электронный полис пришлют на указанный емейл. Далее можете его распечатать на принтере и брать в дорогу.

Пример фрагмента страхового полиса, купленного онлайн.

Пример фрагмента страхового полиса, купленного онлайн.

Стоимость электронного полиса не только не отличается от обычного – она даже немного ниже. Уплатить за него можно оптимальным для вас способом (например, по безналичному расчету в системе 24\7).

На всякий случай напомню, что страхователем может быть лицо, которому исполнилось 18 лет. А также о том, что в некоторых компаниях есть ограничения возраста застрахованных лиц в договоре онлайн: до 70 лет.

Как сэкономить на туристическом страховании

Конечно, на таких вещах лучше не экономить – ведь кто может гарантировать, что кроме насморка, ничего серьезного с вами в поездке не случится? Но все-таки кое-что можно сделать.

- Групповая страховка будет стоить дешевле, чем если оформлять ее для каждого индивидуально. Но помните, что в этом случае туристы должны путешествовать вместе.

- Сайт hotline.finance, о котором мы рассказали, поможет сэкономить не только деньги, но и ваше время на подъезд к офису компании. К тому же, получите полис, стоимость которого меньше бумажного. И комиссии платить не придется. Разве это не дополнительный аргумент в пользу договора онлайн?

- Не включать в страхование маловероятные случаи. Например, занятия спортом, если едете просто погулять по городу. Или заключать договор на год, зная, что путешествие продлится всего несколько дней.

- Выбрать страховую программу на год, если путешествуете часто. В некоторых случаях выгоднее взять годовой полис с выбранным количеством дней пребывания за рубежом.

Желаем перед поездкой всегда покупать страховку – это первое.

А второе – пусть у вас никогда не будет необходимости ею воспользоваться.